Le blanchiment d’argent se définit comme le fait de dissimuler l’origine illégale de fonds pour les faire paraître licites. Il constitue rarement une infraction isolée. Il est le plus souvent le prolongement d’une infraction, comme trafic de stupéfiants, vol, extorsion, fraude fiscale ou corruption.

L’article 324-1 du Code pénal le décrit comme le fait de faciliter la justification mensongère de l’origine de biens issus d’un crime ou d’un délit, ou de participer à leur placement, leur dissimulation ou leur conversion.

Le blanchiment d’argent est l’une des infractions les plus sévèrement réprimées en droit pénal français. Il est possible d’être poursuivi sans avoir commis l’infraction d’origine — et même sans connaître précisément sa nature.

La loi du 13 juin 2025 a par ailleurs modifié le régime des peines, introduisant de nouvelles dispositions que ni les prévenus ni leurs conseils ne peuvent ignorer.

Le blanchiment est souvent rattaché à la criminalité organisée. Il s’agit d’une infraction qui porte atteinte à l’ordre public économique.

Ces infractions s’inscrivent dans le champ plus large de la défense pénale en matière de cybercriminalité et de droit pénal des affaires, dont la maîtrise conditionne directement l’efficacité de votre défense.

Cet article examine le cadre juridique complet du blanchiment en droit français, notamment :

- Définition légale du blanchiment d’argent

- L’infraction d’origine et la présomption de blanchiment

- La facilitation de la justification mensongère

- Les trois phases : placement, empilage, intégration

- L’élément intentionnel et la présomption de connaissance

- Quelle est la peine pour blanchiment d’argent en France ?

- Les obligations déclaratives : tracfin et professionnels assujettis

- Blanchiment d’argent et cryptoactifs

- La loi du 13 juin 2025 : ce qui a changé

- Les moyens de défense en matière de blanchiment

1. Définition légale du blanchiment d’argent

L’article 324-1 du Code pénal définit le blanchiment comme « le fait de faciliter, par tout moyen, la justification mensongère de l’origine des biens ou des revenus de l’auteur d’un crime ou d’un délit ayant procuré à celui-ci un profit direct ou indirect. »

Constitue également un blanchiment le fait d’apporter un concours à une opération de placement, de dissimulation ou de conversion du produit direct ou indirect d’un crime ou d’un délit.

En résumé : le blanchiment consiste à donner une apparence légitime à des fonds d’origine délictuelle — pour pouvoir les utiliser librement dans l’économie légale. C’est la transformation de l’argent sale en argent propre.

Il s’agit d’une infraction autonome qui porte atteinte à l’ordre public économique. Elle est, depuis la loi de 2025, réputée occulte par nature — ce qui a des conséquences directes sur la prescription (voir section 9).

2. L’infraction d’origine et la présomption de blanchiment

L’infraction d’origine

Le blanchiment est une infraction de conséquence. Elle suppose l’existence préalable d’une infraction d’origine — crime ou délit — ayant procuré un profit à son auteur.

Cette infraction peut être de toute nature :

- trafic de stupéfiants

- vol, escroquerie, abus de confiance

- corruption active ou passive

- fraude fiscale

- abus de biens sociaux

- cybercriminalité

L’infraction d’origine n’a pas besoin d’avoir fait l’objet d’une condamnation définitive. Il suffit que son existence soit établie — même si son auteur n’a pas été identifié ou poursuivi.

La présomption de blanchiment — article 324-1-1

C’est le point que la quasi-totalité des articles concurrents n’expliquent pas suffisamment — et qui change tout en pratique.

L’article 324-1-1 du Code pénal prévoit que les biens ou les revenus sont présumés être le produit d’une infraction dès lors que les conditions de l’opération ne peuvent avoir d’autre justification que de dissimuler l’origine ou le bénéficiaire effectif des fonds.

Concrètement : c’est à la personne suspectée de prouver la licéité de ses fonds — et non au parquet de prouver leur origine illicite.

Cette inversion de la charge de la preuve rend la défense particulièrement technique. Elle exige une intervention rapide d’un avocat pénaliste spécialisé.

CONSULTEZ BELHAOUCI AVOCAT→

Le blanchiment de fraude fiscale

La fraude fiscale peut constituer l’infraction d’origine d’un blanchiment. L’introduction de la présomption de l’article 324-1-1 a grandement facilité la répression de la fraude fiscale — un contribuable incapable de justifier l’origine de ses ressources peut se voir poursuivi pour blanchiment.

3. La facilitation de la justification mensongère

Le blanchiment consiste à faciliter la justification mensongère de l’origine des biens ou des revenus illégaux.

Cette facilitation peut prendre plusieurs formes.

Par exemple, il peut s’agir de la création de fausses factures ou de faux contrats visant à donner l’apparence de légalité à des fonds d’origine illicites.

Le blanchiment peut également se caractériser par la fabrication de justificatifs fictifs destinés à accorder une apparence de légalité à des fonds d’origine illicite.

Elle est définie à l’alinéa 1 de l’article 324-1 du Code pénal et se distingue des opérations de placement, dissimulation et conversion — elle vise directement la création de fausses preuves de légalité.

Cette facilitation peut prendre plusieurs formes :

- création de fausses factures entre sociétés-écrans;

- rédaction de faux contrats pour légitimer des transferts de fonds;

- établissement de faux bilans comptables;

- recours à des emplois fictifs pour justifier des versements;

- montages financiers via des structures offshore.

Elle est constituée dès lors que l’auteur a sciemment participé à la fabrication de ces justificatifs — même sans connaître précisément l’infraction d’origine. Cette forme de blanchiment est souvent commise par des professionnels du chiffre ou du droit, exposés à des poursuites pour complicité de blanchiment.

4. Les trois phases : placement, dissimulation, conversion

Le modèle traditionnel du processus de blanchiment d’argent se compose de trois étapes :

- Le placement (ou prélavage)

- L’empilage (ou dissimulation)

- L’intégration (ou conversion)

1. Le placement (ou prélavage)

Le placement consiste à introduire les fonds d’origine illicite dans le circuit économique légal. Son objectif est d’éloigner les fonds de leur source criminelle.

Techniques courantes :

- dépôts d’espèces par petites sommes pour éviter les seuils de déclaration (smurfing);

- achat de bijoux, métaux précieux ou œuvres d’art en vue d’une revente;

- utilisation de casinos ou paris sportifs pour transformer l’argent sale en gains apparemment légitimes;

- change de devises;

- dépôt via des comptes à l’étranger.

2. L’empilage (ou dissimulation)

L’empilage vise à rompre le lien entre les fonds et leur origine illicite par une série de transactions complexes. Son objectif principal est de brouiller les pistes.

Les techniques de dissimulation les plus utilisées :

- multiplication des virements bancaires entre différents comptes, établissements et sociétés fictives;

- recours aux paradis fiscaux ou à des structures opaques (trusts, fondations);

- transactions immobilières en chaîne;

- utilisation de cryptoactifs pour anonymiser les flux.

3. L’intégration (ou conversion)

L’intégration consiste à transformer les fonds blanchis en actifs légitimes utilisables.

Cette dernière étape permet de réintégrer les fonds dans l’économie légale afin d’assurer des revenus ou un patrimoine qui présente l’apparence de la légalité à l’auteur de l’infraction.

Les formes de conversion incluent :

- acquisition d’immeubles;

- création ou rachat d’entreprises en difficulté;

- investissement dans des actifs financiers (actions, obligations);

- achat de biens de luxe;

- autoprêt ou emplois fictifs.

5. L’élément intentionnel et la présomption de connaissance

Le blanchiment est une infraction intentionnelle. L’auteur doit avoir connaissance de l’origine criminelle des fonds.

Cette connaissance n’a pas besoin d’être parfaite. Il suffit que l’auteur ne puisse ignorer l’origine illicite.

Les juges déduisent cette connaissance de :

- montants anormalement élevés

- opérations manifestement dépourvues de justification économique

- conditions d’acquisition suspectes

L’auteur ne doit pas nécessairement connaître la nature précise de l’infraction d’origine. Il suffit qu’il sache que les fonds proviennent d’une activité criminelle.

Point clé — article 324-4 du Code pénal : lorsque l’infraction d’origine est punie d’une peine plus élevée que celle du blanchiment, le blanchisseur encourt les peines de l’infraction d’origine, dans la limite de ce qu’il en connaissait. Ce mécanisme peut considérablement alourdir les sanctions encourues.

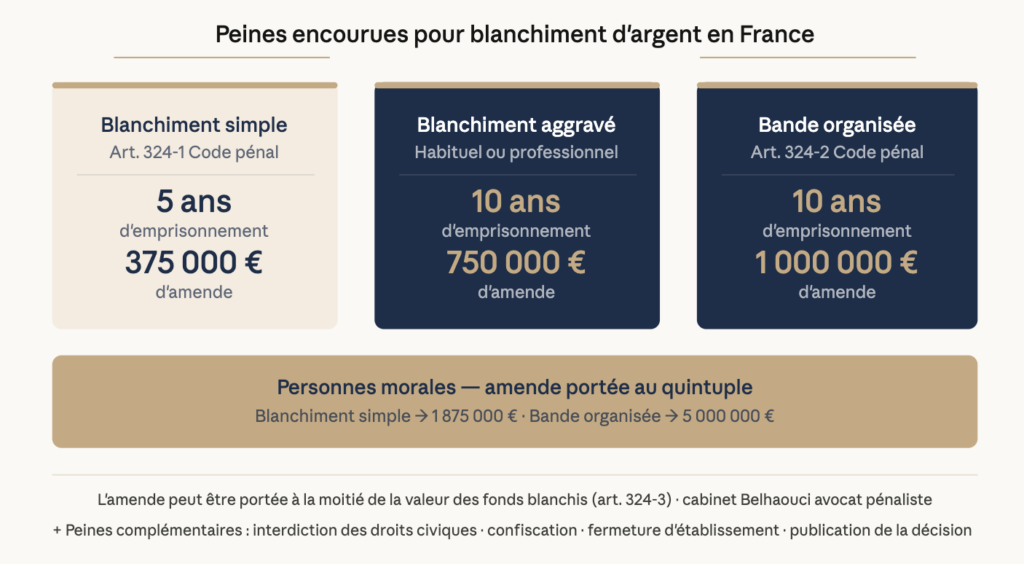

6. Quelle est la peine pour blanchiment d’argent en France ?

1. Blanchiment simple

Le blanchiment simple est puni de 5 ans d’emprisonnement et 375 000 euros d’amende (article 324-1).

Le montant de l’amende peut être porté à la moitié de la valeur des biens ou des fonds sur lesquels ont porté les opérations de blanchiment (article 324-3)

2. Blanchiment aggravé

Le blanchiment est puni de 10 ans d’emprisonnement et 750 000 € d’amende (art. 324-2) dans les cas suivants :

- commis de manière habituelle

- commis en utilisant les facilités que procure l’exercice d’une activité professionnelle

- commis en bande organisée → 10 ans et 1 000 000 €

3. Peines complémentaires pour les personnes physiques

L’article 324-7 prévoit de nombreuses peines complémentaires :

interdiction des droits civiques, interdiction d’exercer une fonction publique ou une activité professionnelle, confiscation des biens ayant servi au blanchiment ou qui en sont le produit, fermeture d’établissement, publication de la décision.

4. Responsabilité des personnes morales

Les personnes morales peuvent voir leur responsabilité pénale engagée. L’amende est portée au quintuple de celle prévue pour les personnes physiques :

- blanchiment simple → jusqu’à 1 875 000 €

- blanchiment en bande organisée → jusqu’à 5 000 000 €

Des peines complémentaires peuvent s’ajouter : dissolution, mise sous surveillance judiciaire, interdiction d’exercice.

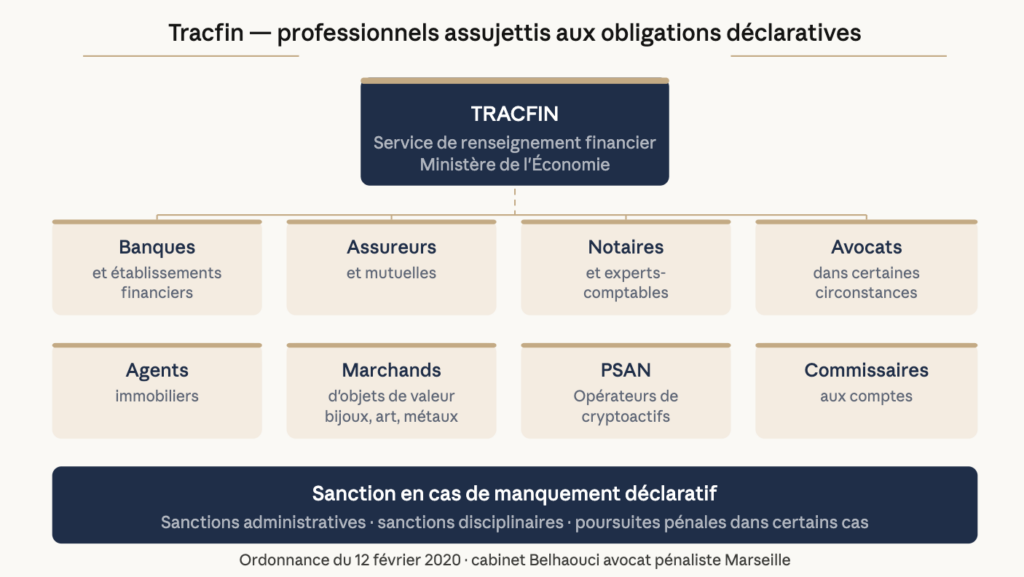

7. Les obligations déclaratives – Tracfin et professionnels assujettis

Tracfin (Traitement du renseignement et action contre les circuits financiers clandestins) est le service de renseignement financier français chargé de la lutte contre le blanchiment.

Les professionnels suivants sont soumis à des obligations déclaratives auprès de Tracfin :

- établissements bancaires et assureurs

- notaires, experts-comptables, commissaires aux comptes

- avocats (dans certaines circonstances liées à des opérations financières)

- agents immobiliers

- marchands d’objets de valeur

- opérateurs de cryptoactifs (PSAN — prestataires de services sur actifs numériques)

Ces professionnels doivent déclarer toute opération portant sur des fonds dont l’origine pourrait se rattacher à un blanchiment ou à un financement du terrorisme.

Le manquement à cette obligation peut entraîner des sanctions administratives, disciplinaires et, dans certains cas bien particuliers, des poursuites pénales.

Vous êtes professionnel assujetti et vous avez des doutes sur une opération ? Maître Belhaouci vous conseille sur vos obligations déclaratives et les risques pénaux associés.

PRENDRE RDV →

8. Blanchiment d’argent et cryptoactifs

Les cryptoactifs (Bitcoin, Ethereum, stablecoins) proposent des caractéristiques techniques qui facilitent l’empilage : pseudonymie, transactions transfrontalières instantanées, mixeurs de cryptomonnaies.

En droit français, les PSAN (opérateurs de services sur actifs numériques) sont assujettis aux obligations Tracfin depuis l’ordonnance de 2020. L’utilisation de cryptoactifs dans une chaîne de blanchiment tombe pleinement sous le coup des articles 324-1 et suivants du Code pénal — y compris lorsque les fonds sont ensuite convertis en monnaie fiduciaire.

Attention : les enquêteurs disposent désormais d’outils d’analyse de blockchain permettant de retracer les flux même après plusieurs couches de transactions. La pseudonymie n’est plus une protection fiable.

9. La loi du 13 juin 2025 : ce qui a changé

La loi n°2025-532 du 13 juin 2025 a modifié plusieurs dispositions du Code pénal applicables au blanchiment. Deux nouveautés majeures que les articles publiés avant cette date n’intègrent pas :

1. Exemption totale de peine

Toute personne qui a tenté de commettre une infraction de blanchiment est exempte de peine si, ayant averti l’autorité administrative ou judiciaire, elle a permis d’éviter la réalisation de l’infraction.

2. Réduction de peine des deux tiers

La peine privative de liberté est réduite des deux tiers si l’auteur ou le complice, ayant averti les autorités, a permis de faire cesser l’infraction ou d’identifier d’autres auteurs ou complices.

Ces dispositions créent de nouvelles opportunités de défense et de négociation avec le parquet — à condition d’intervenir rapidement et avec un avocat expérimenté.

10. Les moyens de défense en matière de blanchiment

1. La contestation de l’infraction d’origine

Si l’existence de l’infraction d’origine n’est pas établie, le blanchiment ne peut être caractérisé. Contester l’origine illégale des fonds est souvent l’axe de défense le plus solide.

2. L’absence de connaissance de l’origine criminelle

L’auteur peut invoquer qu’il ignorait légitimement l’origine criminelle des fonds. Cette défense suppose de démontrer l’absence de tout élément suspect.

L’auteur peut démontrer qu’il ignorait légitimement l’origine criminelle des fonds. Cette défense suppose de prouver l’absence de tout élément suspect dans les conditions de l’opération — montants normaux, justification économique réelle, absence de signaux d’alerte.

3. La prescription

L’action publique se prescrit par 6 ans à compter du jour de la commission de l’infraction (article 8 du Code de procédure pénale).

Le blanchiment étant désormais réputé occulte par nature (art. 324-1 al. 3 depuis la loi de 2025), le point de départ de la prescription peut être reporté à la date de découverte des faits — ce qui allonge considérablement le délai effectif.

4. La coopération avec les autorités

Depuis la loi du 13 juin 2025, coopérer activement avec les autorités peut conduire à une exemption totale de peine ou à une réduction des deux tiers.

Cette stratégie doit à présent être envisagée systématiquement avec l’avocat dès les premiers actes de la procédure.

Maître Djamel Belhaouci : votre défense en matière de blanchiment

Poursuivi pour blanchiment ou confronté à une enquête ? Maître Djamel Belhaouci, avocat au barreau de Marseille, met à votre service une expertise reconnue en droit pénal des affaires pour vous défendre.

Pourquoi choisir Maître Belhaouci ?

Il analyse les flux financiers, conteste l’existence de l’infraction d’origine ou l’élément intentionnel, et construit une défense adaptée aux spécificités de votre dossier.

Contactez Maître Belhaouci dès aujourd’hui pour bénéficier d’un accompagnement expert.

CONSULTEZ BELHAOUCI AVOCAT →

FAQ : Vos questions sur le blanchiment d’argent

1. Peut-on être poursuivi pour blanchiment de ses propres fonds ?

Oui. L’article 324-1-1 du Code pénal prévoit expressément l’auto-blanchiment. L’auteur de l’infraction d’origine peut donc être poursuivi pour avoir blanchi le produit de sa propre infraction.

2. Le simple dépôt d’argent liquide sur un compte bancaire constitue-t-il un blanchiment ?

Non. Si l’argent provient d’une activité légale. En revanche, si l’argent provient d’une activité criminelle, le dépôt constitue un placement et donc un blanchiment.

3. Un avocat peut-il être poursuivi pour blanchiment ?

Oui, dès lors qu’il a sciemment participé à des opérations de blanchiment. Le secret professionnel ne protège pas les avocats qui participent activement au blanchiment.

4. Quelles sont les obligations d’un notaire face à une transaction suspecte ?

Le notaire doit déclarer à Tracfin toute opération portant sur des sommes ou des biens dont il sait, soupçonne ou a de bonnes raisons de soupçonner qu’ils proviennent d’une infraction.

5. Le blanchiment peut-il être poursuivi même si l’auteur de l’infraction d’origine n’est pas identifié ?

Oui. Il suffit que l’infraction d’origine soit établie, même si son auteur demeure inconnu.

6. Quelle est la différence entre blanchiment et recel ?

Le recel (art. 321-1 Code pénal) vise la détention ou la transmission de biens provenant d’une infraction. Le blanchiment vise les opérations destinées à masquer l’origine de ces biens. Les deux infractions peuvent se cumuler, mais leurs éléments constitutifs sont distincts.

7. Quelle peine risque-t-on pour blanchiment d’argent ?

Le blanchiment simple est puni de 5 ans d’emprisonnement et 375 000 € d’amende. En cas de circonstance aggravante — habitude, activité professionnelle ou bande organisée — la peine passe à 10 ans et jusqu’à 1 000 000 € d’amende.